ワンバンク(旧B/43)のあと払いチャージは現金化にも使える?

ワンバンク(旧B/43)に搭載されている「あとばらいチャージ」を使って、手元に現金を用意したいと考える方は少なくありません。

しかし、そのままではATMから現金を引き出すことはできないため、いくつか工夫が必要です。

この記事では、ワンバンクを使った現金化の具体的なやり方や、審査落ちの対処法、利用停止のリスクなどについて詳しく解説します。

目次

ワンバンク(旧B/43)で現金化する基本的な仕組み

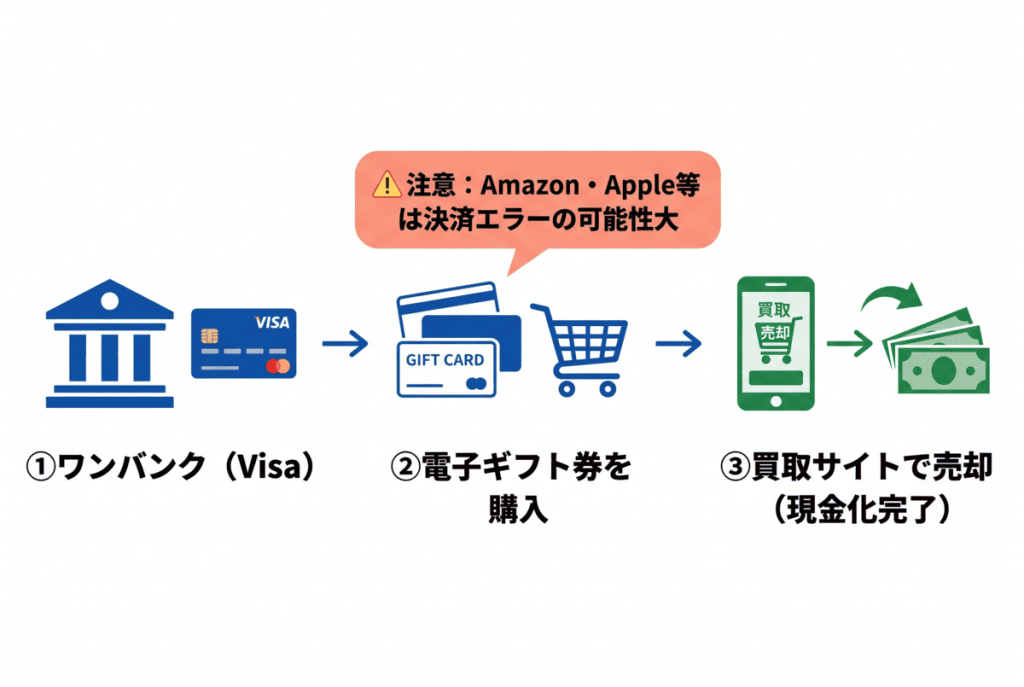

ワンバンクの「あとばらいチャージ」で入金した残高は、セブン銀行ATMなどから直接引き出す(出金する)ことはできません。

公式ヘルプでも、後払い分はカード決済での利用に限定されると明記されています。

そのため、現金化するには決済を経由して商品を購入し、それを売却するルートが必要不可欠となります。

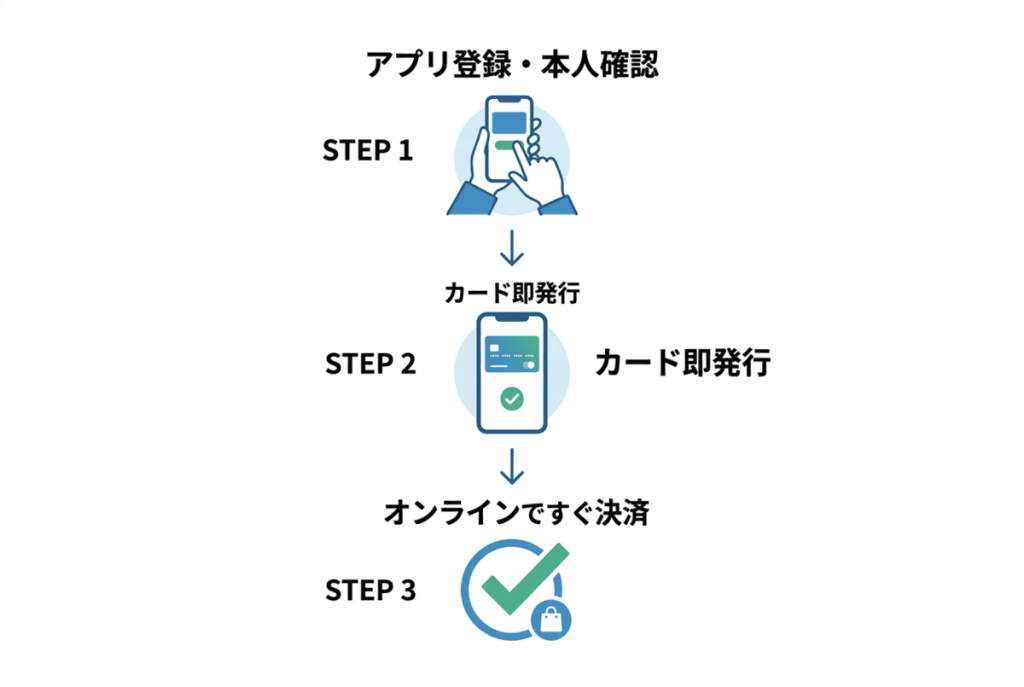

アプリの登録と本人確認さえ完了すれば、即時発行されるバーチャルカードを使ってすぐにオンライン決済が可能です。

リアルカードの到着を待たずに手続きを進められるため、急いでお金が必要な場合でもスマホ一つで完結できるのが大きな強みです。

現金化の2大ルートと換金率の相場

ワンバンクの現金化には、大きく分けて「自分でギフト券を買って売る方法」と「専門の現金化業者に依頼する方法」の2つがあります。

それぞれの特徴や換金率の相場を見ていきましょう。

電子ギフト券を購入して買取サイトで売却するルート

最も一般的で換金率が高いのが、Visaプリペイドカードとしてネットショップで電子ギフト券を購入し、それを専門の買取サイトで売却する方法です。

換金率の目安は約75〜80%となっており、時期によってはさらに高く売れることもあります。

とくに、ギフト券の需要が高まる年度末や大型セールの前は買取レートが上がりやすく、逆に買取業者の資金繰りが厳しくなる月末月初は下がる傾向にあります。

ただし、ワンバンクでは換金性の高い金券類の購入は利用規約で制限されています。

実際に「Amazonギフト券やAppleギフトカードを買おうとしたら決済が弾かれた」という口コミが多数報告されています。

もし決済がエラーになってしまった場合は、別のブランドのギフト券を試すか、後述する現金化業者を利用するのが現実的な代替手段となります。

後払いアプリ対応の現金化業者を利用するルート

ギフト券が買えないリスクや手間を省きたい方におすすめなのが、ワンバンクのような後払いアプリに対応した現金化業者を利用する方法です。

→ あっとマネー

換金率の目安は約70〜80%とギフト券ルートに比べて少し下がることがありますが、決済エラーで弾かれる心配が少ないのがメリットです。

すでにアカウントがあれば、最短30分から数時間程度で指定の口座に現金が振り込まれるため、即日現金化を希望する方に向いています。

ただし、業者選びには注意が必要です。

安全な業者を見分けるためには、公式サイトに運営会社の所在地や固定電話番号、古物商許可番号が明記されているかを必ず確認してください。

「換金率99%」といった現実離れした数字で誘い込んでくる業者や、振込前にアプリのログイン情報などを要求してくる業者は、詐欺や個人情報悪用の危険性が高いため注意が必要です。

あとばらいチャージの限度額・手数料・支払い期日

ワンバンクのあとばらいチャージを利用する前に、いくらまで使えるのか、手数料はいくらかかるのかを把握しておくことが大切です。

| 項目 | 詳細内容 |

|---|---|

| 利用限度額 | 初回は数千円〜最大50,000円 |

| 支払い期日 | チャージした月の翌月末日 |

| 手数料(申請毎) | 3,000円〜1万円:510円 〜2万円:815円 〜3万円:1,170円 〜4万円:1,525円 〜5万円:1,830円 |

限度額は提携先のセブン銀行が利用状況に応じて設定するため、初回から5万円フルで使えるわけではなく、登録直後は5,000円程度になるのが一般的です。

換金率については、たとえば、限度額の50,000円をチャージして現金化した場合、換金率を差し引いて実際に手元に残るのは35,000円〜40,000円程度になります。

そこに翌月末には返済手数料1,830円を含めた支払いが発生します。

枠を増やしたい場合は、支払期日を絶対に守り、日常的な買い物でもワンバンクを利用して優良な実績を積むことで、徐々に限度額が上がっていきます。

また、一度清算すれば同月内でも再び申請可能額が復活するため、繰り返し利用することも可能です。

ただし、申請のたびに手数料がかかるため、必要な金額は一度にまとめてチャージするのがお得です。

審査の仕組みと落ちた時の対処法

あとばらいチャージを利用するには、申請の都度、提携先のセブン銀行による審査を通過する必要があります。

この審査はクレジットカードのような信用情報機関(CICなど)への照会を伴うものではなく、独自の基準で行われています。

そのため、金融ブラックの方でも審査に通る可能性は十分にあります。

しかし、審査基準は非公開であり、必ず通るとは限りません。

もし「申請が否決された」という場合は、まずは本人確認が完了しているか、可能額を超えて申請していないかを確認し、3,000円程度の少額で再申請を試してみてください。

それでも通らない場合、同日中に審査を通過するのは難しいため、急ぎであれば「バンドルカード(ポチッとチャージ)」や「ペイディ Apple専用枠」など、他の後払いアプリを試すのが定番の解決策です。

バレるリスクや注意すべきペナルティ

現金化を考えるうえで、家族や職場、そして運営側にバレないかという不安はつきものです。

リスクについてもしっかりと理解しておきましょう。

家族や職場への身バレについて

ワンバンクの手続きはすべてアプリ内で完結し、職場への在籍確認の電話なども一切ありません。

バーチャルカードのみの利用であれば自宅への郵送物もないため、期日通りに支払っている限り、周囲に現金化の事実が発覚するリスクは極めて低いです。

なお、ジュニアカードではそもそもあとばらいチャージが使えません。また、ペアカードはパートナーに利用明細が見えてしまうため、必ず本人名義のメインアカウントを利用するようにしましょう。

支払いを滞納した場合のリスク

支払期日を過ぎてしまうと、1日単位で年率14.6%以下の延滞料が加算されていきます。

ワンバンクはクレジットカードではないため、数日の遅れですぐにCICなどの信用情報に傷がつくわけではありません。

しかし、滞納を続けるとメールや電話での督促が始まり、放置すれば督促状が自宅に郵送されるため、結果的に家族にバレる原因となってしまいます。

さらに長期滞納となれば債権回収会社へ移管され、法的手続きに発展する恐れもあるため、期日管理は徹底しましょう。

運営側に現金化がバレた場合のペナルティ

利用者が自分の枠を現金化する行為自体を直接罰する法律はないため、逮捕されるような犯罪にはなりません。

しかし、ワンバンクの利用規約では換金目的の利用を明確に禁止しています。

短期間に枠を使い切ってギフト券だけを買うような不自然な利用をすると、システムで検知されやすくなります。

運営にバレると、該当決済のブロックやあとばらいチャージの利用停止といったペナルティが科されます。

悪質だと判断されればアカウントの強制解約や残債の一括請求につながる可能性もあるため、十分な注意が必要です。

まとめ

2025年3月にB/43から「ワンバンク」へと名称が変更されましたが、あとばらいチャージの仕組みや限度額、現金化の手順などに実質的な変更はありません。

手元にどうしても現金が必要な場面では便利な機能ですが、規約違反のリスクや手数料の負担を伴うため、利用は計画的に行うことが大切です。

もしワンバンクでの決済が上手くいかない場合は、安全な現金化業者を利用するか、他の後払いアプリへの乗り換えも検討してみてください。

最新の投稿