クレジットカード現金化ってどんなサービス?

クレジットカード現金化とは、クレジットカードに付帯するショッピング枠を現金化させて、いざというときのお金の工面に役立てることがができるサービスです。

最近ではクレジットカードに限らず、プリペイドカードや後払いアプリ、バーチャルカードなども現金化に使われることが増えています。

通常、クレジットカードには買い物をするためのショッピング枠が10万円〜100万円くらいついていますが、キャッシングとは明確に区別されていて、本来、現金で引き出することはできません。

もし、ショッピング枠をお金の工面に充てようと思ったら、クレジットカードで何らかの商品を購入し、それを売却して現金を調達するくらいしか方法はありません。

そこで問題になってくるのが、何をどうやって購入すればいいのかということであったり、どこでどうやって売却すればいいのかということではないでしょうか。

買い取りによって自分で現金化をする場合、商品ごとの換金率はもちろんのこと、そもそもカード購入できる商品なのかどうか、買取店ごとの取り扱い状況など、気を配るべき点も多く、手続きも煩雑になります。

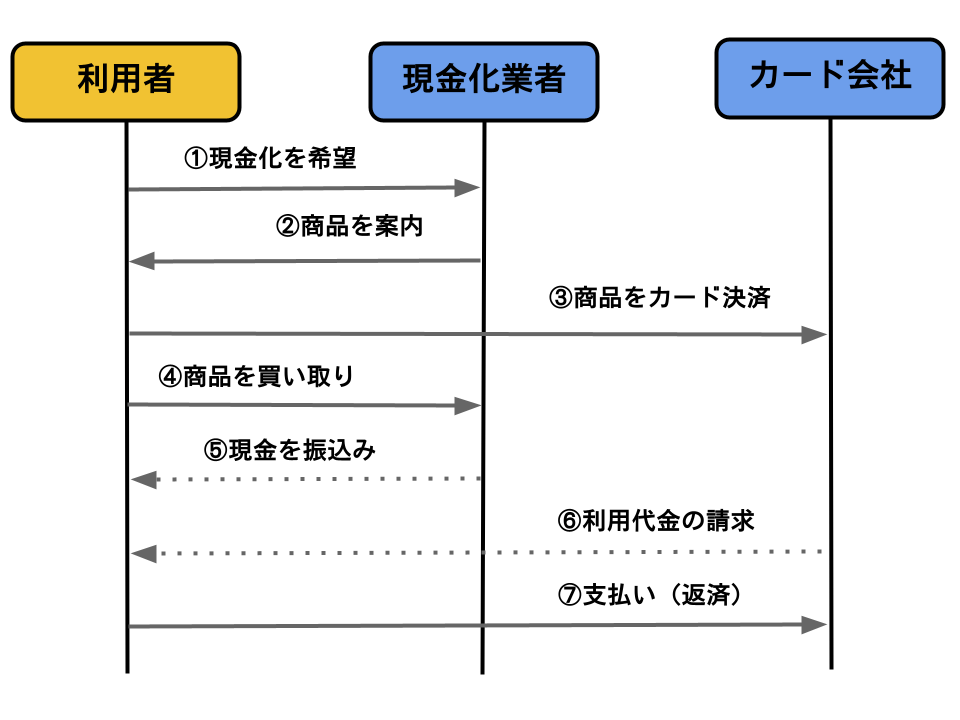

- 現金化サイトに申込み

- 利用金額に応じた商品を提案される

- 商品をクレジットカードで購入

- 商品を買い取ってもらい、指定口座に現金振込

- カード会社から後日、購入代金が請求される

クレジットカード現金化サイトでは、クレジットカード現金化をする際の面倒な手順や手間を利用者に代わって手配することができるようなスキームが用意されているため、そうした問題を解決させることができます。

現金化サイトの仕組みとしては、現金化サイトへ申込みをすると利用金額に応じた商品が提案されるので、それをカード決済で購入して買い取ってもらうことで現金化させます。

カード決済で利用した代金は、後日カード会社から口座振替などで請求がきたら、いつもどおり支払いをすることで返済となります。

目次

カード現金化は融資とは違う?

| 項目 | カード現金化 | キャッシング/ローン |

|---|---|---|

| 審査 | 不要 | 必要(信用情報や収入の確認) |

| 信用情報に履歴 | 基本的に残らない | 借入履歴が記録される |

| 返済方法 | カード会社へ支払い | ローン会社・金融機関へ返済 |

| 即日性 | 即日振込が可能な場合あり | 審査に時間がかかることも |

お金が無いときには、まず、キャッシングやカードローンなどでお金を借りる方法という人も多いかと思います。

しかし、こうした金融サービスとクレジットカード現金化では大きな違いあります。

では、どのような違いなのでしょうか。

キャッシングやカードローンなどの一般的な金融サービスと比較しながらカード現金化の特徴を見ていきましょう。

金融審査が不要

通常、キャッシングやローンで借り入れをする際には金融審査が必要になります。

金融審査では、収入の有無や、勤務状況、他社の借り入れ実績などの審査基準をもとに、利用者の信用力が審査されます。

例えば、休職中であったり、専業主婦をしていて安定した収入がなかったりすれば、審査に落ちてしまい融資が受けられません。

また、安定した収入があったとしても、他社からの借り入れが、年収の3分の1を超えていれば、新たに融資を受けることが出来ないなど、厳密な貸付けのルールも存在します。

一方、カード現金化はすでに発行されているクレジットカードを使って現金化をするスキームです。

そのためキャッシングやローンとは違って、金融審査は必要ありません。

利用するには身分証明書の提出が必要ですが、あくまでも不正利用を防ぐための本人確認なので、改めて信用力を審査されるといったことはなく、無職の方や専業主婦の方でも、本人名義のクレジットカードさえ持っていれば利用することができます。

信用情報機関に履歴が残らない

また、通常、キャッシングやローンなどで融資を受ける場合、借り入れの履歴は、CICなどの信用情報機関へ登録されることになります。

この情報は各金融機関で共有されて、今後どの金融機関を利用する場合でも、融資の審査をする上での判断材料にされます。

しかし、クレジットカード現金化はあくまでもクレジットカードを使った商取引なので、利用しただけでは信用情報機関に履歴が残ることはありません。

ただし、ローンにしろ、クレジットカードにしろですが、返済が滞ったり遅れたりすれば、その情報は金融事故として信用情報機関へ登録されることを忘れてはいけません。

どんなときに使えるの?

「カード現金化って、実際どんなときに使うの?」

そんな疑問を持つ方も多いかもしれません。

現金化という言葉に少し警戒心を抱く方もいるかもしれませんが、実際には「ごく身近な日常のピンチ」に使われているのが現実です。

給料日前の金欠、急な出費、現金でしか支払えない場面。

「あと少しだけ現金があれば乗り切れるのに!」という状況は、誰にでも起こりえます。

ここでは、カード現金化が役に立つ5つの具体的なケースを紹介します。

ひとつでも「あるある」と感じたら、もしかすると、あなたにとっても「備えの選択肢」になるかもしれません。

- 給料日前に生活費が足りないとき

- 家賃や公共料金などの固定費を現金で支払いたいとき

- スマホ料金やサブスク代の口座引き落としが間に合わないとき

- 冠婚葬祭で急な出費が発生したとき

- 現金払い限定のサービスや買い物を利用したいとき

給料日前に生活費が足りないとき

あと数日で給料日だけど、財布の中はほぼ空っぽ・・・。

そんなピンチの谷間に現金化が役立つことがあります。

たとえば、食費や通勤交通費、子どもの給食費など、わずかな現金が必要なときなどです。

ATMからはもう引き出せず、でもクレカで買い物をすればすぐ支払いが来てしまう、という場面では、ショッピング枠を使った現金化で数千円〜数万円を捻出できます。

本当に必要なタイミングだけに絞って使えば、生活を守る「つなぎ資金」として有効に働いてくれます。

家賃や公共料金などの固定費を現金で支払いたいとき

物件によっては、家賃の支払い方法が「現金払いのみ」や「振込のみ」ということもあります。

また、公共料金も、支払用紙で現金払いしか対応していないケースがあります。

こうした「カード非対応の支払い」は、思っているより多く、しかも金額が大きいのがネックです。

カード現金化を使えば、一度手元に現金を確保できるため、支払期限に間に合わない…といったトラブルも避けられます。

特に家賃の滞納は信用にも影響するため、どうしてもというときの手段として選択肢に入れておく価値はあります。

スマホ料金やサブスク代の口座引き落としが間に合わないとき

意外と多いのが、「スマホが止まりそう!」というシーン。

スマホが止まれば連絡手段を失い、仕事や日常に大きな支障が出ます。

こういった「数千円単位の資金不足」にも、現金化は柔軟に対応可能です。

ちょっとした額でも手早く振込してもらえる点が、この手のピンチにはありがたいところです。

冠婚葬祭で急な出費が発生したとき

結婚式や葬儀といった冠婚葬祭は、突然予定が入ることが多いものです。

ご祝儀や香典、交通費、服装の準備など、出費が重なる場面でもあります。

「行かないわけにいかないけど、お金がない…」というジレンマは、誰しも一度は経験があるのではないでしょうか。

こんなとき、カード現金化で一時的に現金を確保できれば、大人としての義理や付き合いを守ることができます。

きちんと返済計画を立てたうえでの利用なら、精神的な安心にもつながるはずです。

現金払い限定のサービスや買い物を利用したいとき

意外な盲点ですが、現金しか使えないお店や施設、サービスはまだまだ存在します。

たとえば、個人経営の飲食店、地方のマーケット、競馬や競輪の券売所などはその典型です。

また、病院や役所の窓口でも「現金のみ」の支払いが求められる場面があります。

そういった「キャッシュレス化が届かない場所」でも、カード現金化があればサッと対応できます。

特に外出中で現金が必要になったとき、スマホだけで現金を振り込んでもらえるのはかなり心強いポイントです。

返済はどうなるの?

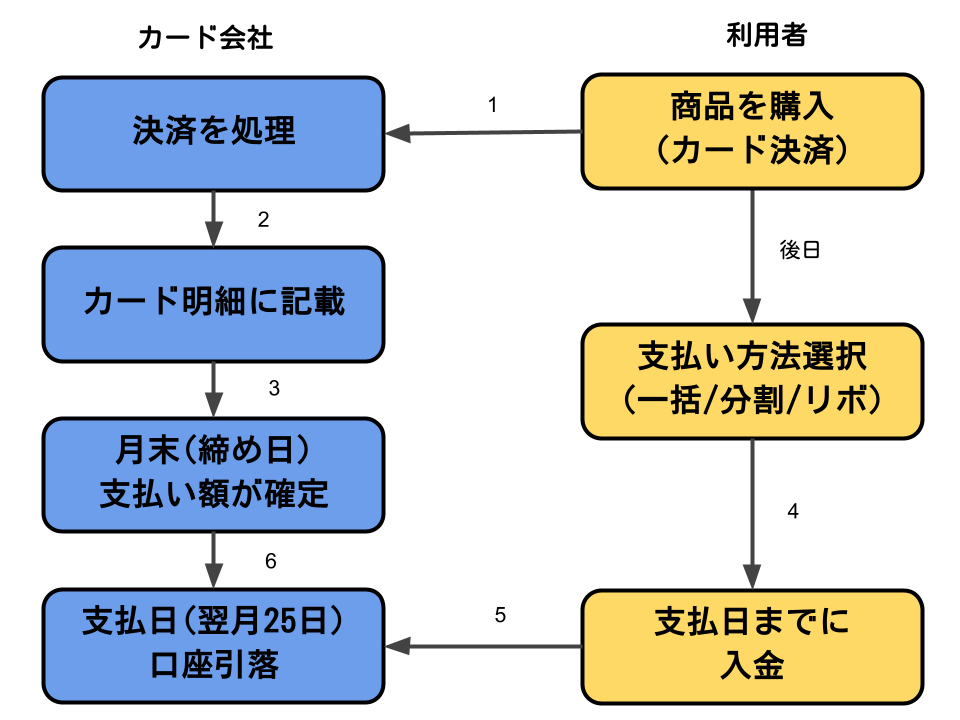

クレジットカード現金化を利用した場合、返済はカード会社に対してのみ行います。

カード現金化業者や、買取仲介業者へ返済をすることはありません。

カード現金化で購入した商品の決済代金は、後日、カード明細に記載されて、クレジットカードの支払日に口座から自動的に引き落とされます。

| 利用日 | 締め日 | 支払日 | 猶予日数 |

|---|---|---|---|

| 4月20日 | 5月15日 | 6月10日 | 約52日間 |

例えば、三井住友カードで支払日が毎月10日に設定されていれば、締め日は15日になります。

4月20日に利用したカード決済は、5月15日締めで6月10日に引き落としがかかります。

この例で言えば、4月20日にカード現金化で資金調達をして、実際に返済をするまで52日間の猶予ができることになります。

また、クレジットカードによっては分割払いやリボ払いが利用できるカードもあります。

分割払いであれば、現金化で10万円カード決済をしたとしても、10回払いにすれば、返済額が月々1万円くらいの支払いで済ませられます。

カード現金化で利用する支払いは一括払いが基本ですが、カードに付帯している特定の支払いをあとから分割払いやリボ払いに変更する、「あと分割」や「あとリボ」などを使って、返済負担を軽減させることも可能です。

ただし、注意点としては、クレジットカードの分割払いやリボ払いは、年利18%程度の金利がかかり、返済総額がより高額になって、借入期間も長期化する懸念があります。

現金化をするデメリットは?

ここまでは現金化をすることのメリットを中心に解説してきました。

しかし「メリットの反面にはデメリットもあるんじゃないの?」という疑問を持つ方も多いはずです。

「ちょっと現金が必要なだけ」と軽く考えてしまいがちなクレジットカード現金化ですが、見落とされがちな落とし穴も少なくありません。

ここでは、現金化を行う前に知っておくべき主なデメリットを、わかりやすく整理して紹介します。

- カード会社の規約違反に該当し、利用停止・強制解約の可能性

- 翌月以降の支払い負担が重くなる

- 実質的な手数料が高く、金利換算で割高になる

- 返済資金を現金化で補う悪循環に陥るリスク

- 悪徳業者とのトラブルや情報流出の危険性

カード会社の規約違反になる

クレジットカード現金化は法律で明確に禁止されてはいないものの、カード会社の利用規約には違反する行為です。

現金化が疑われると、カードの利用停止や強制解約、一括返済の指示を受けるリスクがあります。

クレジットカードの利用停止リスク

金券やギフトカードなど、換金性の高い商品の高額・高頻度購入は、カード会社の監視対象になります。

利用停止になっても一時的な措置であることが多いですが、状況によっては復旧が難しい場合もあります。

翌月以降の支払い負担が増す

現金化で使った金額は、通常のショッピング利用として翌月以降の請求に含まれます。

一時的に現金が増えても、支払いが積み重なって家計を圧迫しやすくなります。

実質的な手数料が高額

業者を通じた現金化では、換金率に応じた手数料が発生します。

手数料20%前後が一般的で、利用した額以上の金額を返済することになります。

金欠ループに陥る危険性

「現金化したお金で過去の現金化分を返す」といった自転車操業に陥ってしまい、抜け出せなくなることがあります。

繰り返すほど生活が苦しくなり、さらに現金化に頼らざるを得なくなる悪循環が生まれることも。

業者とのトラブルが生じるリスク

現金化業者の中には、違法・悪質な運営をしている業者も存在します。

個人情報の流出やクレジットカードの不正利用、強引な手数料請求など、トラブルに巻き込まれるリスクもゼロではありません。

まとめ

クレジットカード現金化は、「今すぐ現金が必要だけど、借り入れは難しい」といった場面で力を発揮する手段です。

審査不要・即日対応といったメリットは、困ったときの「つなぎ資金」として心強い存在になるでしょう。

一方で、カード会社とのトラブルリスクや返済負担、さらには金欠ループに陥る危険性など、注意すべき点も少なくありません。

大切なのは、「あくまで一時的な対処法」として、メリットとデメリットの両方をしっかり理解したうえで利用することです。

必要なときにだけ、冷静に。

それが、現金化を“非常時の選択肢”としてうまく活用するためのコツと言えるかもしれません。

最新の投稿