クレジットカード現金化のデメリットとは?

「クレジットカード現金化なんて、言われるまでもなくデメリットだらけなんじゃないの?」

そんなふうに思われる方も少なくないかもしれません。

確かにデメリットにも目を向けておくことは重要です。

でも、具体的にどこにどんな問題があるのかと言われると、ぱっとは思いつかないのではないでしょうか。

クレジットカード現金化は、手元にクレジットカードさえあれば、信用情報に難点があったり、与信審査に自信がない人でも即日で資金調達ができるというメリットがあります。

しかし、その反面、デメリットにも目を向けておかないと、後々後悔することになるかもしれません。

今回は、クレジットカード現金化を行う際に知っておくべきデメリットについて紹介していきます。

クレジットカード現金化を未経験の方は前提知識として、すでに経験している方は再確認の意味で、ぜひ最後まで目を通してみてください。

目次

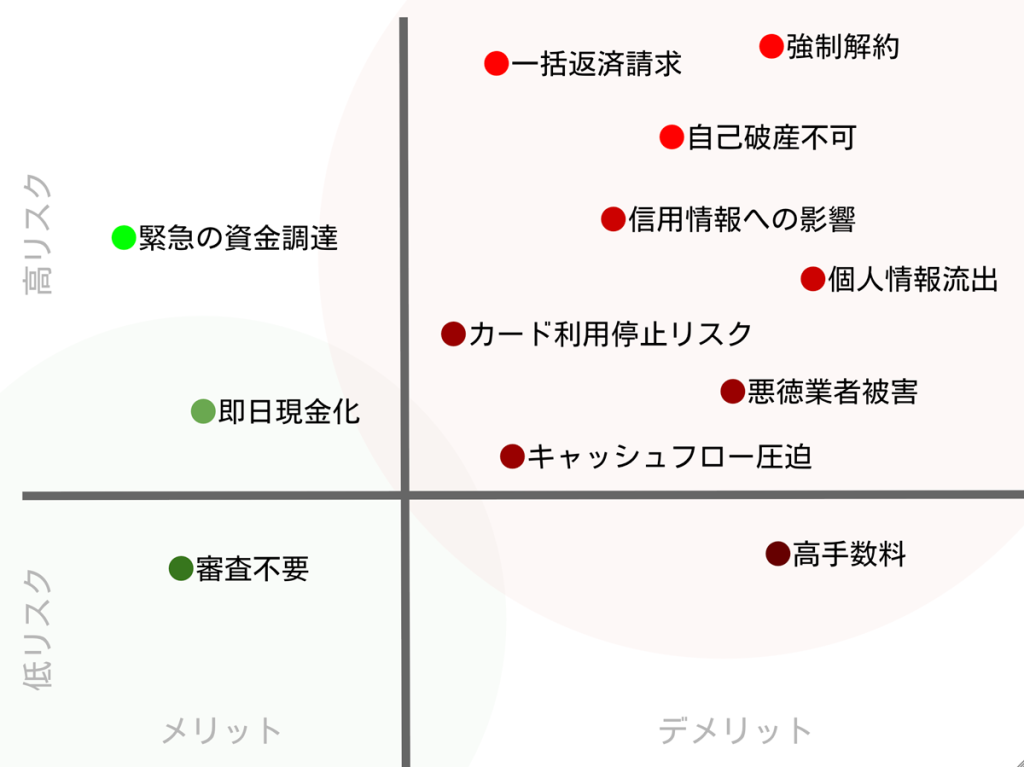

カード会社の規約違反で罰則を受けるリスク

クレジットカード現金化は、明確な違法性はないものの、クレジットカード会社の規約に違反する行為です。

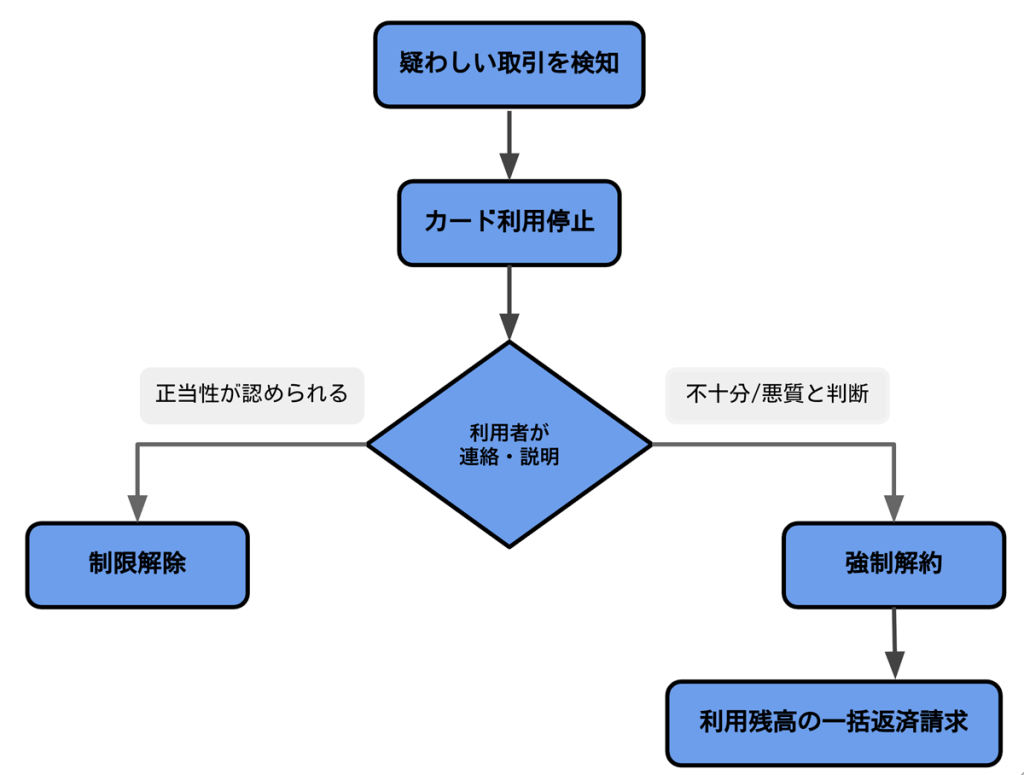

そのため、クレジットカード会社では現金化が疑わしい取引を常時監視しており、各社の基準に該当した取引を検知すると、一定の利用制限をかけることがあります。

具体的には、

- クレジットカードの利用停止

- クレジットカードの強制解約

- 利用金額の一括返済

などです。

クレジットカードの利用停止

初期段階のリスクはクレジットカードの利用停止です。

金券など換金性の高い商品の高額購入・高頻度購入は、利用停止のリスクが高いといわれています。

ただし、たとえ利用停止になっても永久的ではなく、クレジットカード会社に連絡を取り、正当な利用と認められれば解除されることもあります。

もしカードが利用停止になったら、慌てずにマイページや登録メールアドレス宛ての通知を確認しましょう。

カード会社のHPや専用アプリからマイページにログインすると、対処法が記載されている場合もあります。

クレジットカード強制解約

利用停止の頻度があまりにも高かったり、悪質な利用だと判断されると、次の段階に移行します。

クレジットカードが強制解約となり、その後は一切利用できなくなります。

こうなると、同じクレジットカード会社での再発行が難しくなるだけでなく、個人信用情報に記録が残ります。

いわゆるブラックリスト入りとなるため、他社のクレジットカード発行や借り入れもできなくなります。

クレジットカード利用金額一括返済

強制解約になった場合、それまでに利用していた金額の一括返済を求められます。

先述したように、この時点では新たにクレジットカードを発行できない状況です。

現金で支払えれば良いですが、難しい場合は別の方法で資金調達を考えなければなりません。

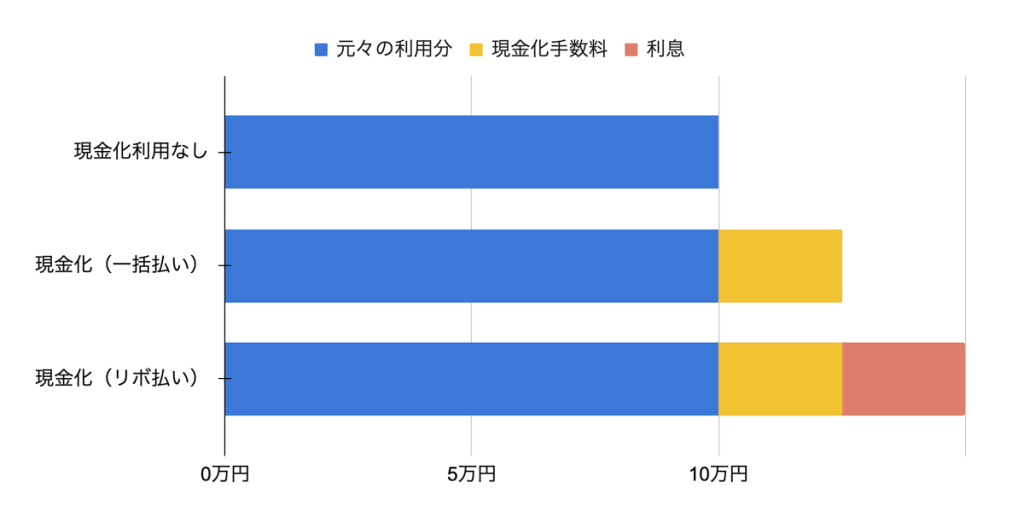

手数料を金利換算すると高額

クレジットカード現金化では、現金化業者や買取店などを利用するため、そこへ支払う手数料が必要になります。

しかし、この手数料を通常の金融サービスの金利に換算すると、高額になることがあります。

消費者金融の金利の上限は、出資法という法律により年20%までと定められており、それを超える場合は刑事罰の対象となります。

ところが、クレジットカード現金化では、1回の現金化だけで手数料が20%を超えることも珍しくありません。

クレジットカード現金化の視点で見ると換金率80%は決して悪くありませんが、客観的に判断すれば大きなデメリットと言えます。

カードの支払い負担が増える

クレジットカード現金化を利用すると、翌月のカード支払いの負担が重くなります。

クレジットカード現金化ではショッピング枠を使って現金を調達します。

ショッピング枠を使うということは、後からクレジットカード利用料としてその分が引き落とされるということです。

例えば、既にクレジットカードで10万円を利用していたとします。

手元に現金がなかったためクレジットカード現金化でショッピング枠から5万円を使った場合、その月のクレジットカード利用料は単純計算で15万円になります。

給与の手取りが16万円だとすれば、翌月は残り1万円で生活しなければならず、非常に苦しい状況に陥ります。

一時的に懐は暖まりますが、翌月には返済が訪れ、行き詰まるリスクが高まります。

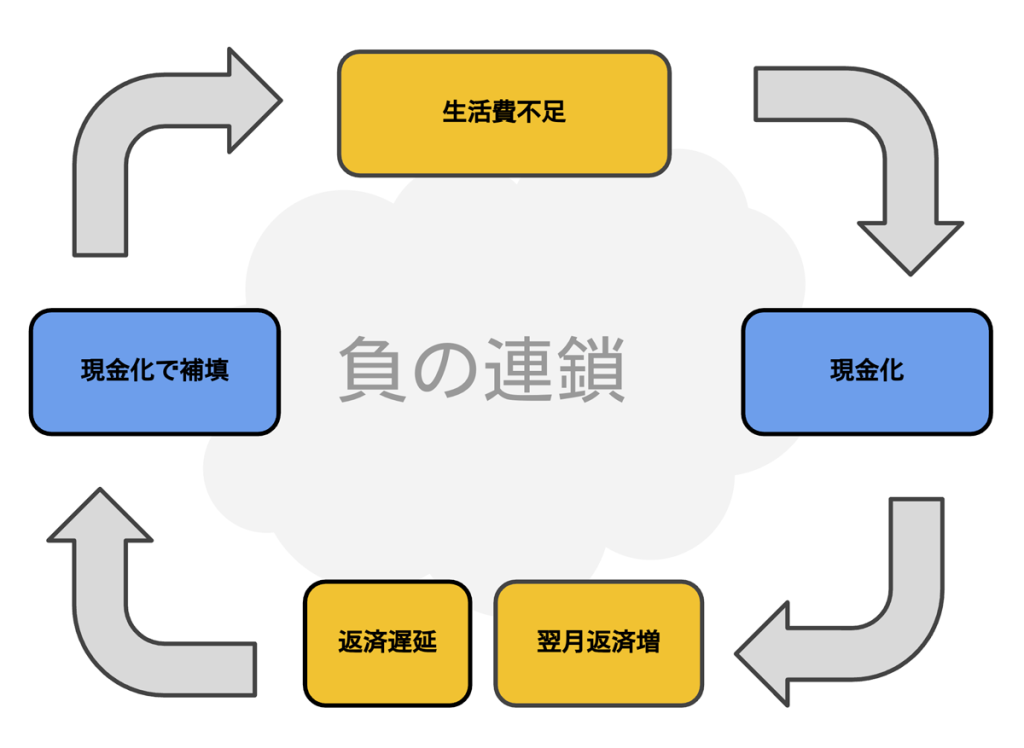

悪循環から抜け出せなくなる

「想定外のトラブルでお金が必要」というイレギュラーな理由は別として、「毎月の生活費が足りない」など慢性的な理由でクレジットカード現金化を行うと、悪循環から抜け出せなくなる可能性があります。

例えば、生活費が足りずクレジットカード現金化を行い、その返済が間に合わなくなって別の業者でさらに現金化して返済する……。

このようなループに陥ると、抜け出すのが難しくなります。

その場しのぎで行ったクレジットカード現金化が、取り返しのつかない事態を招く恐れもあります。

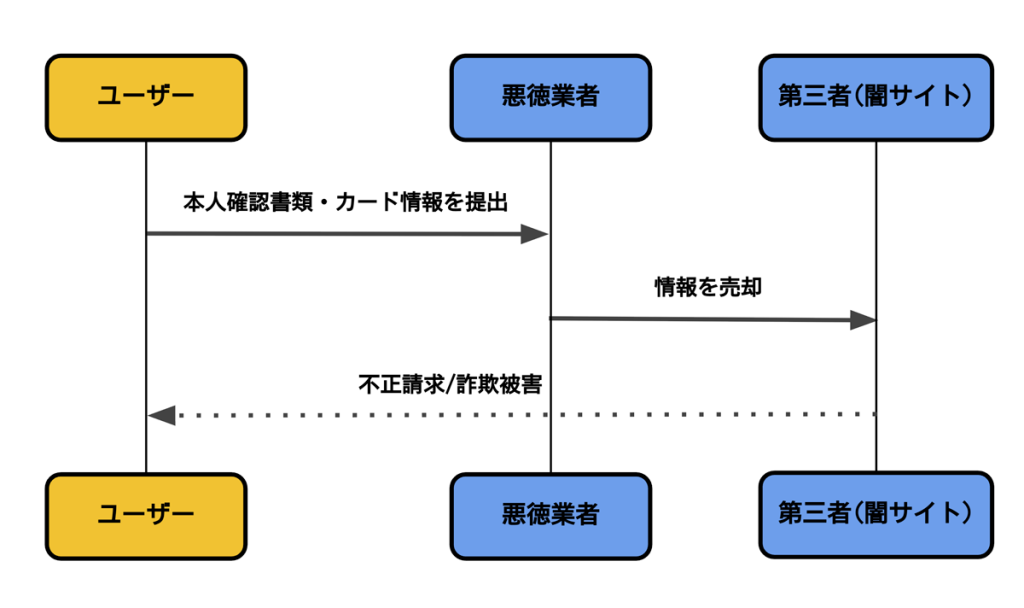

個人情報・カード情報の流出の危険

クレジットカード現金化を行う際に、現金化業者を利用する方法があります。

しかし、その中には個人情報やカード情報を悪用する、いわゆる悪徳業者も存在しています。

現金化を申し込む際に提出する免許証などの本人確認書類の画像を流出させたり、本来必要のないクレジットカード情報を聞き出して悪用したりするケースも報告されています。

そうなると、クレジットカードを不正利用されて身に覚えのない請求が来たり、知らないうちに詐欺行為に加担してしまうリスクも考えられます。

こうした悪徳業者に引っかからないためにも、運営実績の乏しい業者や利用条件が不明瞭なサイトの利用には注意してください。

自己破産できなくなるリスク

自己破産とは、現時点での収入ではこれ以上の返済が見込めないと裁判所に認められた場合に、借金が免除される制度です。

しかし、クレジットカード現金化を利用していると、自己破産が認められない可能性があります。

自己破産には「免責不許可事由」があり、悪質性が高いとみなされれば自己破産が認められなくなります。

はじめから返済するつもりがないのに制度を悪用してクレジットカード現金化を行ったとみなされれば、免責不許可事由に該当する可能性も否定できません。

近年では、さまざまな運用により免責不許可を回避できる方法もありますが、手続きが複雑化・長期化したり、金銭的負担が発生したりします。

クレジットカード現金化はデメリットを理解した上で計画的に

今回紹介してきたように、クレジットカード現金化には多くのデメリットが潜んでいます。

クレジットカード現金化は、目先のお金に惑わされず、デメリットをしっかり理解したうえで行うようにしましょう。

現金化を安全かつ確実に行うためには、現金化業者の利用も選択肢の一つになりますが、業者選びを誤ると上記のようなリスクを負う危険性があるため、十分な注意が必要です。

最新の投稿