クレジットカード現金化はなぜバレる?

クレジットカード現金化がバレる理由は、カード会社の不正検知システムによって不自然な取引として検知されることが原因です。

カード会社は、クレジットカードの不正利用を防止するために、常にカード決済を監視しています。

カード決済で現金化が疑われるような取引があれば、カードの利用を停止したり、持ち主へ連絡を取ったりする仕組みを取り入れています。

- クレジットカード現金化をすると、なぜカード会社にバレるのか?

- どうすればバレずに現金化できるのか?

以下の記事で詳しく解説していきます。

目次

クレジットカード現金化がバレる仕組みとは?

| 要因分類 | 内容例 | バレやすさ |

|---|---|---|

| 取引パターンの異常検知 | 特定商品に集中した購入 | 高 |

| 短期間の連続購入 | 高 | |

| 一般小売店以外での高額決済 | 中〜高 | |

| クレジットスコアの悪化 | 返済を延滞している | 高 |

| 利用限度額に余裕がない | 中 | |

| カードの利用実績が少ない | 低〜中 |

クレジットカード現金化がカード会社にバレてしまう理由は、大きく分けて以下の2つが考えられます。

- 取引パターンの異常検知

- クレジットスコアの悪化

いずれもカード会社の監視システムによって、現金化の兆候が検知されることが原因です。

取引パターンの異常検知

カード会社には、クレジットカードが不自然に使われたときの取引パターンを検出するアルゴリズムがあります。

不正な取引や現金化の兆候は、このアルゴリズムによって検知されています。

現金化の兆候として検知されやすい取引パターンには、たとえば以下のようなケースがあります。

- 特定商品に集中した購入

- 短期間の連続購入

- 一般小売店以外での高額決済

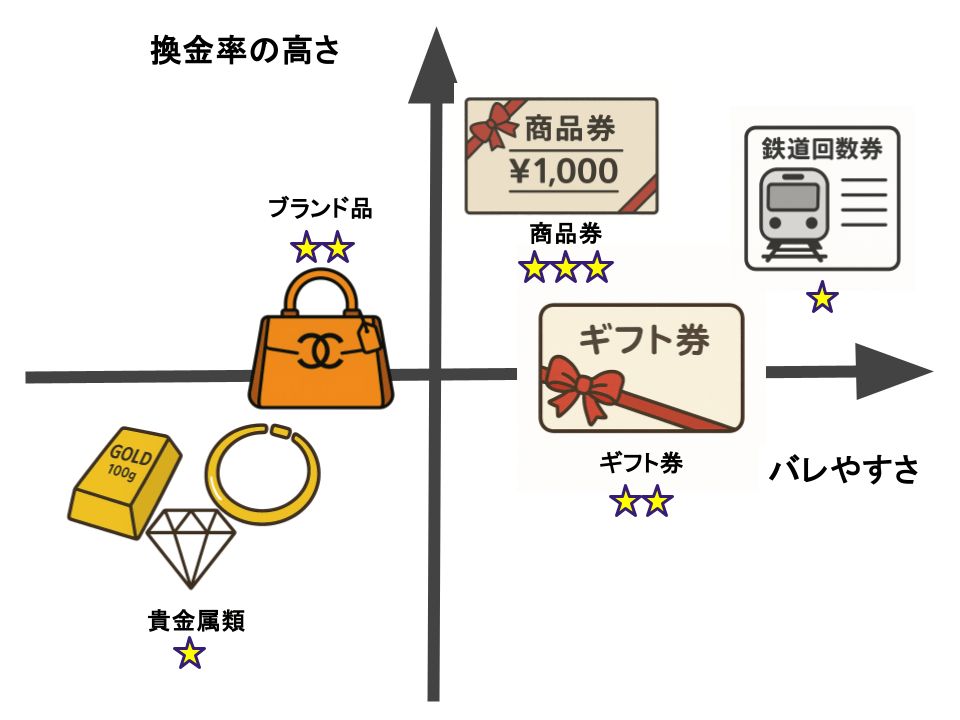

特定商品に集中した購入

換金性の高い商品は現金化目的に使われることが多いため、カード会社も監視を強めています。

こうした商品をカードで購入する場合は、現金化目的であるかどうかに関わらず、検知システムに引っかかりカードが止められることがあります。

異常検知に引っかかりやすい商品の例

- ギフト券

- 商品券

- 鉄道回数券

- ブランド品

- 貴金属類

短期間の連続購入

現金化を目的とした取引では、短期間に集中して行われることが多く、特に同じ種類の商品や高額商品が頻繁に購入される傾向にあります。

こうした取引パターンは、カード会社に検知され、現金化の兆候として取り締まられることがあります。

具体的には、同一の商品券を数日間にわたって何度も購入したり、回数券を同じ駅で繰り返し購入している場合などが該当します。

このように、通常の取引パターンから逸脱しているとみなされると、検知されやすくなります。

一般小売店以外での高額決済

また、購入商品だけでなく、カード決済が行われた場所にも監視の目が向けられます。

たとえば、換金性の高い商品が購入されやすいブランドショップ、金券ショップ、ギフト券販売所などが該当します。

その他にも、不特定多数の商品が販売されているオンラインモールやECサイト、外国企業が運営するオンラインカジノや仮想通貨販売所も警戒対象となっています。

異常検知に引っかかりやすい場所の例

- ブランドショップ

- ギフト券販売所

- オンラインモール

- ECサイト

- オンラインカジノサイト

- 仮想通貨販売所

クレジットスコアの悪化

クレジットカードには、クレジットスコアと呼ばれる信用力を測る指標があり、これが悪化することでカードが止められることがあります。

以下のような状況は、クレジットスコアに悪影響を及ぼすことが知られています。

このような状態では、監視基準が一層厳しくなり、普段なら問題ない買い物でも現金化目的とみなされて、カード利用停止につながる可能性があります。

- 返済を延滞している

- 利用限度額に余裕がない

- カードの利用実績が少ない

カードの支払いが滞っている、または過去に返済の遅延があった

急に高額商品を購入して利用枠が埋まっていたり、限度額ギリギリまでリボ払い(いわゆるリボ天)を利用している

利用実績が少なすぎて、クレジットスコアが蓄積されていない

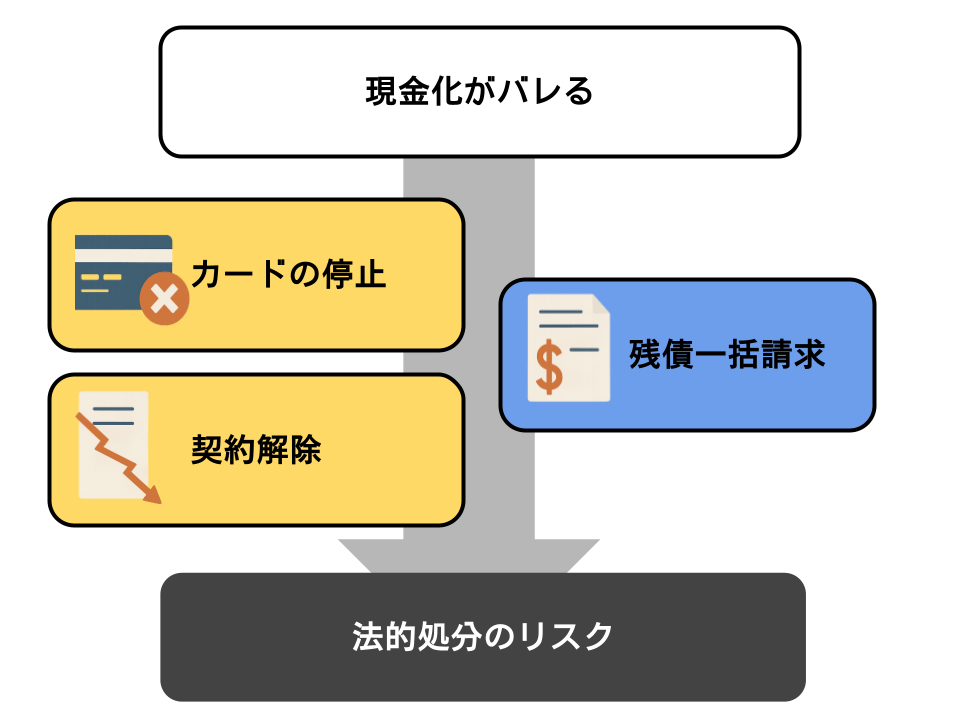

現金化がバレたらどうなる?

現金化がバレた場合、カード会社によってペナルティが課されたり、法的処分を受けるリスクがあります。

具体的には、以下のような事態が想定されます。

- カードの停止および契約解除

- 信用情報への登録(ブラックリスト入り)

- 残債の一括請求

- 法的処分のリスク

カードの停止および契約解除

カード会社の利用規約では、現金化は明確な規約違反とされています。

現金化が発覚した場合、またはその疑いがかかった場合、規約に基づいてカード会社は契約を強制的に解除します。

これにより、そのカードでの支払いや取引はすべてできなくなり、再び同じカード会社でカードを作ることは困難になります。

信用情報への登録(ブラックリスト入り)

現金化が発覚すると、カード会社は信用情報機関にその事実を報告します。

これにより、いわゆる「ブラックリスト入り」状態となり、他のカードやローンの審査が通らなくなります。

この記録は通常5年、長い場合は最大10年間保持されます。

また、これらの信用情報は他の金融機関とも共有されるため、住宅ローンや自動車ローンの審査にも悪影響を及ぼす可能性があります。

残債の一括請求

カード会社は、現金化が発覚すると、未払いのカード利用額を一括で返済するよう請求してくることがあります。

分割払いやリボ払いの残高も含めて一括返済を求められるため、返済計画に大きな狂いが生じます。

さらに一括返済ができない場合、通常の利息に加えて遅延損害金が加算されることもあり、負債が増加するリスクもあります。

法的処分のリスク

クレジットカード現金化そのものは、通常は刑事罰の対象にはなりません。カード会社が警察に通報し、利用者が法的処分を受けるケースは非常に稀です。

ただし、詐欺などの不正行為と組み合わされていた場合には、法的措置が取られる可能性もあります。

現金化をバレにくくするには?

現金化をバレにくくするには、カード会社から見て不自然な取引と判断されないように注意しながら行う必要があります。

特に、以下の点に気をつけることで、バレるリスクを下げることができます。

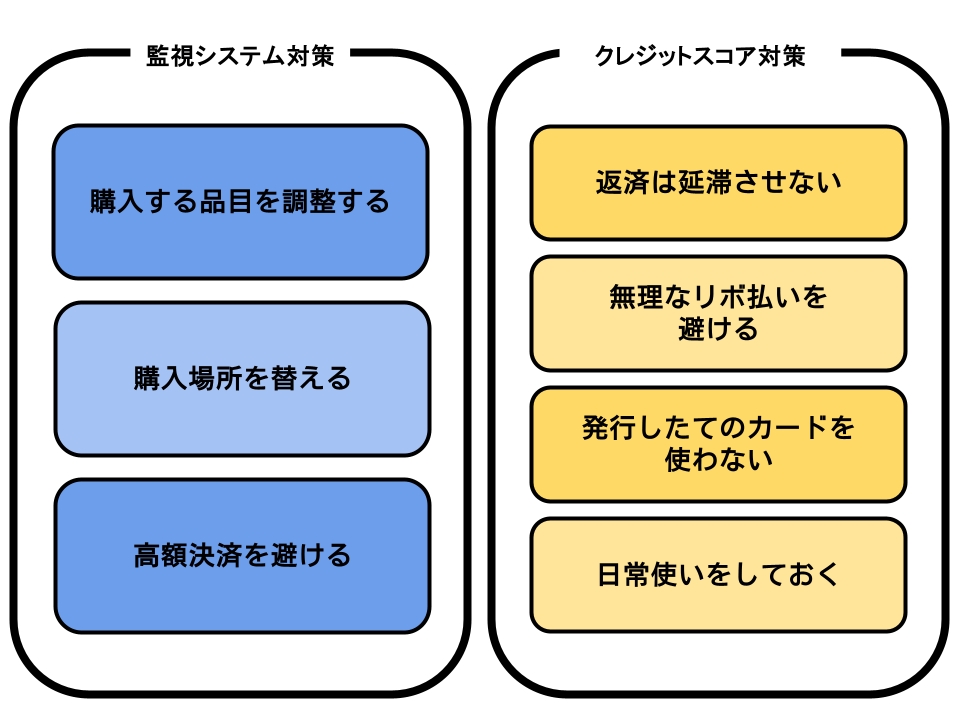

監視システムに引っかからないようにする

監視システムに引っかからないようにするには、購入する品目や場所を調整するのが有効です。

換金性の高い商品を購入する場合も、連続購入は避けましょう。

金券を購入するにしても、信販系の商品券、電子ギフト券、郵便系の切手やレターパックなど、さまざまな種類があります。

品目や店舗を都度変えたり、購入ペースを調整することで、監視システムに引っかかるリスクが軽減できます。

クレジットスコアを健全に保つ

また、クレジットスコアの管理も重要です。

スコアが低下していると、わずかな異常取引でもカードが停止されやすくなります。

クレジットスコアは、継続的な利用と返済によって蓄積される指標です。作ったばかりのカードや、延滞歴のあるカードは、より厳しい監視の対象になります。

現金化を検討している場合でも、日頃から健全な利用と返済を心がけておくことが理想的です。

| 注意点 | 解説・工夫点 |

|---|---|

| 同じ商品を連続で買わない | 時間を空ける、品目を変える |

| 購入場所を固定しない | オンライン・実店舗を交互に利用 |

| 商品タイプを分散させる | 金券、切手、電子ギフトなどを組み合わせる |

| スコアを下げない | 延滞しない、無理なリボ払いを避ける |

| スコアを上げる | 日常使いをして滞りなく返済する |

最新の投稿