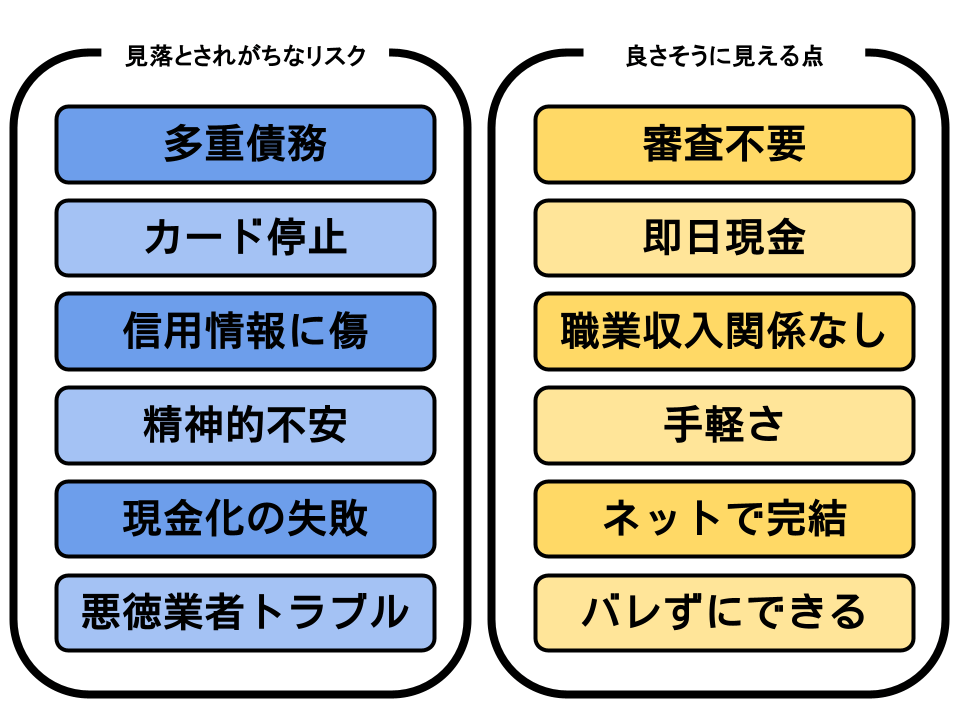

クレジットカード現金化をすると後悔する?

「まさか自分がこんな目に合うなんて・・・」

クレジットカード現金化で後悔する人は口を揃えたようにそんな言葉をもらします。

クレジットカード現金化は、カードさえを持っていれば利用できて、審査は必要とせず、職業や収入に関わらず利用できるということで、一部の層から根強く支持されている資金調達法の一つです。

その一方、十分にリスクを理解しないまま、安易な利用でトラブルに巻き込まれてしまうという事例も後を絶ちません。

しかし、お金に関わることでもあるため、トラブルも多く、カード会社をはじめ各種関係機関からも注意喚起がされている通りです。

前提として知っておいた方がいいこととしては、こうしたことからも分かる通り、クレジットカード現金化は公式に推奨されている資金調達法ではないということです。

今回はクレジットカード現金化を利用して後悔したという方々にお話を伺い、具体的にどのような後悔があったのか調査して、事例集として紹介させてもらいます。

目次

返済が滞って多重債務に陥る

クレジットカード現金化を利用したことによる後悔で最も多いのが返済に関するものです。

クレジットカード現金化を利用して資金調達をすると一時的に懐は温まるかもしれませんが、使った分は後からしっかりと返済に返ってきます。

安易に現金化を利用してしまったがために返済が滞り、結局はお金が返せずに多重債務に陥ってしまうという人は少なくはありません。

一括払いであれば、最短で翌月の引き落としで全額支払いが発生しますし、リボや分割払いであれば、月々の返済が少なくなる代わりに返済期限が長期にわたります。

このように返済計画が見通せない状態で、安易な利用をすると多重債務へ陥る危険性があります。

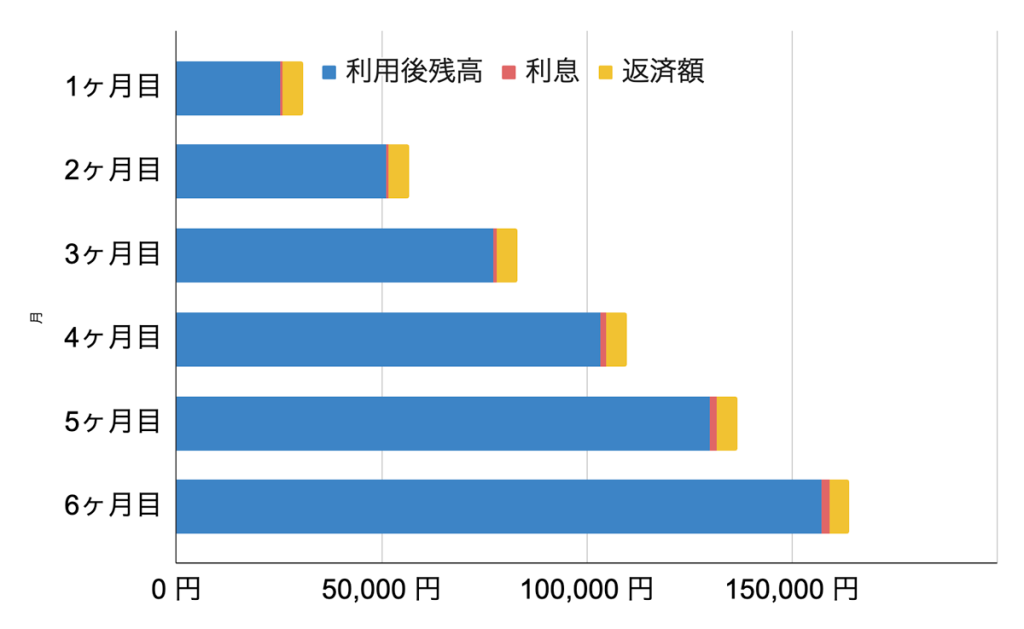

| 月 | 利用後残高 | 利息 | 返済額 |

|---|---|---|---|

| 1ヶ月目 | 25,375円 | 375円 | 5,000円 |

| 2ヶ月目 | 51,067円 | 692円 | 5,000円 |

| 3ヶ月目 | 77,081円 | 1,013円 | 5,000円 |

| 4ヶ月目 | 103,419円 | 1,339円 | 5,000円 |

| 5ヶ月目 | 130,087円 | 1,668円 | 5,000円 |

| 6ヶ月目 | 157,088円 | 2,001円 | 5,000円 |

日本クレジット協会の調査によると、リボ払いを利用している人の約42%が返済残高に不安を感じているという結果もあり、現金化による多重債務のリスクは現実のものとなっています。

カードが使えなくなる

クレジットカード現金化をしたことをきっかけにカードが利用停止になり、後悔するという人も少なくありません。

クレジットカードは、換金性の高いものが購入されたり、不自然なカード利用があったとき、不正利用を防ぐためにカードの利用を停止させる仕組みがあります。

| チェック項目 | 内容 | 危険度 |

|---|---|---|

| 高額商品を頻繁に購入している | 5万円以上の商品を連続して数日以内に購入 | 高 |

| 普段と異なる場所で決済している | 自宅や勤務先とは離れた地域、または海外での急な決済 | 高 |

| 同日複数回の大きな決済がある | 同日に高額決済が2件以上ある | 高 |

| ギフト券・金券類を大量に購入している | Amazonギフト券、Appleギフトカードなどを短期間で何度も購入 | 非常に高 |

| 利用店舗に偏りがある | 特定の店舗でのみ高額な決済を繰り返している | 中 |

| リボ払い・分割払いへの変更が急増 | それまで一括払い中心だったのに支払方法を変更 | 中 |

| 同一金額での連続決済 | 同じ店舗・同じ金額で決済が何件もある | 中 |

| 複数のカードを短期間で使い始めた | サブカードなど複数を急に使い始める | 高 |

| カード会社からの確認電話・SMSがあった | 利用確認の連絡が届いた(監視対象になっている可能性) | 非常に高 |

クレジットカード現金化でも、高額な商品や普段利用しないようなカード決済をすることこから、カード会社の監視システムに引っかかって、カードを止められるということが時々起こります。

クレジットカード会社の不正利用検知システムは、過去の利用履歴と照合し、“異常値”と判定されると即座にロックがかかる仕組みになっています。

一時的な利用制限であれば、カード会社へ連絡をして復旧してもらうこともできますが、悪質と判断された場合や、換金行為を疑われるような使い方が続くと、カードは復旧されず、最悪、退会処分となることもありえます。

また、一度カードが止まると“危険ユーザー”としてマークされる可能性があり、別のカード会社でも審査に通らなくなることがあります。

普段使いのカードが使えなければ、生活に欠かせない買い物やサービス利用ができなくなるリスクもあり、現金化できないということだけでなく、日常生活にも支障をきたしかねません。

無理な高額決済や、換金性の高い商品をカード購入するような現金化には十分ご注意ください。

信用情報に傷がつく

クレジットカード現金化を利用しただけであれば、クレジットカードで買い物をしたのと変わらないので、信用情報に記録が残ることはありません。

しかし、クレジットカードの返済が滞り、滞納が続けば、いずれカードが止められて信用情報にも傷が残ることになります。

| 行為内容 | 信用情報への影響 | 備考 |

|---|---|---|

| 延滞1ヶ月 | 軽微な傷 | 最大5年記録 |

| 3ヶ月以上の延滞 | 重度の傷 | ローン審査に影響 |

| 債務整理 | 重度 | 新規契約不可 |

信用情報は、他の金融機関とも共有されるため、他のカード会社で新たなカードを作ろうとしても信用情報を理由に、カードが作れないということも起こり得ます。

信用情報機関(CIC・JICCなど)の情報は、延滞情報が最長で5年間、自己破産などは最長10年間登録されるため、今だけでなく将来にも影響が及びます。

債務整理ができなくなる

多重債務から抜け出そうと債務整理をする場合もクレジットカード現金化をしていたことが不利に働くことがあります。

債務整理は自己破産などの手続きを通して借金を免除したり、返済計画を見直したりしてくれる制度ですが、クレジットカード現金化をしていると免責が受けられなくなることがあります。

もちろん、実際には、金額の多さや悪質性の有無をもって裁判所で判断されることなので必ずしもというわけではありません。

しかし、明らかに返済しないことを前提にしたカード利用が発覚すれば、免責不許可事由に該当するリスクがありますのでご注意ください。

東京地方裁判所の過去判例でも、現金化行為が“免責不許可事由”に該当するかどうかが争点になったケースがあり、裁判所によって判断が分かれるグレーな領域であることも、利用者にとって大きな不安材料です。

罪悪感や不安が拭えない

現金化を利用したことに罪悪感を感じるようになり、やらなければよかったと後悔する人も少なくありません。

クレジットカード現金化はそもそもクレジットカードの利用規約に違反する行為で、もしカード会社にバレて指摘を受ければ苦しい立場に立たされるのは確かです。

違反行為をしてしまったことや、カード会社にバレてしまったらという不安とが相まって、間違ったことをしてしまったのではないかという意識が罪悪感を招く原因になります。

| 時間経過 ↓ / 影響の深さ → | 初期(現金受取直後) | 数日後 | 1ヶ月後 |

|---|---|---|---|

| 安心感 | 高 | 中 | 低 |

| 不安感 | 低 | 高 | 高 |

| 罪悪感 | 低 | 中 | 高 |

また、家族や配偶者に内緒で利用したため、家族にバレることを不安に思うという人も多いようです。

もし、家族にばれれば、どうしてそんなことをしたのか追求を受けることになるかもしれませんし、安易な方法で問題を解決しようとしたことを責められるかもしれません。

ある匿名アンケート調査(当サイト調べ・n=100)では、「現金化後、精神的に不安や後悔を感じた」と答えた人が約72%にも上りました。

こうしたクレジットカード現金化に対する後ろめたい気持ちが、漠然とした不安や罪悪感となって、利用したことを後悔することにつながることがあります。

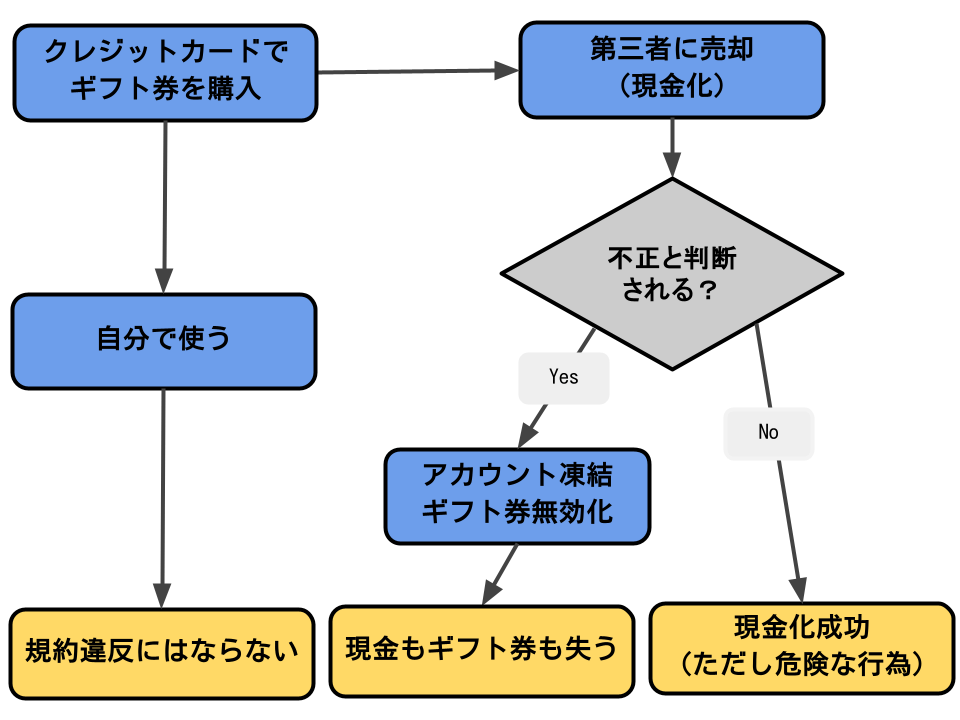

電子ギフト券が無効化される

クレジットカード現金化のやり方は様々ありますが、その中でも増えているのが、電子ギフト券を使う方法で、ギフト券が無効化されたりアカウントが停止されるトラブルです。

電子ギフト券の現金化は、Amzonギフト券などの電子ギフト券をクレジットカードで購入して、買い取ってもらい現金化させるという方法ですが、Amazonではギフト券の売買を規約で禁止しています。

疑いがかかると、購入したギフト券を無効化させたり、Amazonアカウントの利用停止などの対抗措置が取られることもあります。

Amazon公式も「ギフト券の転売は禁止事項であり、確認された場合はアカウント凍結やギフト券無効化の可能性がある」と明記しています。

そうなると、購入した代金は返ってこないのにギフト券も使えなくなり、現金化もできず、まるまる損となることもあります。

電子ギフト券の売買についてはこうしたトラブルが増えていて、現金化をした際の後悔の原因にもなっています。

悪徳現金化業者に騙される

悪質な営業をしている現金化業者に引っかかってしまい後悔させられたという話もよく聞かれます。

よくあるのが換金率や手数料に関するトラブルです。

振込金額があらかじめ説明されていた金額よりも少なく、説明を求めると、あれこれと手数料が差し引かれていたことが分かったというケースなどです。

| チェック項目 | 注意レベル |

|---|---|

| 会社住所の記載なし | 高 |

| 換金率が90%以上 | 高 |

| 電話対応のみ | 中 |

| 特商法表示なし | 高 |

こうしたケースでは、申し込み時に送られてきた契約書などを見返すと、確かに手数料のことが書かれていたり、同意されていることになっていたりします。

国民生活センターには、現金化業者に関する相談が年間数百件寄せられており、特に20代〜30代の若年層からのトラブル相談が増加傾向にあります。

ちゃんと確認しなかった自分も悪いという負い目もあり、すでにカード決済が済んでしまっている状態で、苦情をいったところで水掛け論になるのは目に見えています。

なにより、すぐにでも現金を調達しなければと追い込まれているので、しょうがなく泣き寝入りするという人もいるようです。

明らかな詐欺であれば対処のしようもあるのですが、悪質な業者はうまく抜け道を使って営業しているので、こうしたトラブルに巻き込まれて後悔させられる人は少なくありません。

まずは、身元の不確かな怪しい業者とは取引をしないということが大前提ですが、もし被害にあった場合はできるだけ早めにしかるべき機関へ相談することをおすすめします。

最新の投稿